A decisão da Justiça no caso Puma x Kezo reforça que copiar elementos de marcas renomadas é concorrência desleal e gera indenização.

Imagine ver o famoso logo da Puma estampado em outro produto, sem qualquer ligação com a marca de roupas esportivas. Foi exatamente isso que aconteceu quando a Kezo decidiu usar, de forma isolada, a silhueta do animal, que é parte central da identidade visual da Puma.

A Puma levou o caso aos tribunais e ganhou. A Justiça determinou que a Kezo parasse de usar o logo e ainda pagasse R$ 20 mil de indenização por danos morais. O desembargador Sérgio Seiji Shimura deixou claro: marcas de alto renome merecem proteção extra e usar seus elementos essenciais, mesmo separados, configura concorrência desleal.

A concorrência desleal é mais comum do que imaginamos e pode surgir em qualquer segmento do mercado. O caso Puma evidencia três lições fundamentais: a proteção conferida às marcas de alto renome se estende a todos os setores, independentemente do nicho em que atuem; a confusão que prejudica o consumidor pode ser visual, sonora ou até conceitual; e, quando esse risco existe, a Justiça presume a ocorrência de danos morais, dispensando a prova de prejuízo concreto.

É extremamente importante ter cuidado com esse tipo de conduta, pois ela traz implicações legais para quem a pratica, gerando penalidades que podem custar caro.

A concorrência desleal acontece quando alguém tenta cortar caminho usando meios desonestos para roubar clientela, reputação ou segredos de outro negócio. O ponto de partida da economia brasileira está na Constituição, que garante a livre iniciativa e a livre concorrência, mas condiciona ambas à justiça social. Significa que competir é bem-vindo, contanto que se jogue limpo.

Por trás da proteção contra a concorrência desleal existe um tripé de normas. A lei de propriedade industrial descreve, em detalhes, o que não se pode fazer (como atrair clientela copiando sinais de outra marca) e prevê punições que vão de multa a detenção, além de indenização em dobro ao prejudicado. Já o CDC impõe ao Poder Público o dever de coibir abusos e declara ilícita qualquer publicidade que distorça a percepção do comprador ou compare produtos de modo desleal. Completa o quadro o conjunto de regras sobre direitos autorais e marca, que trata a falsificação de obras, patentes ou logotipos como crime.

Em conjunto, essas normas formam um cerco que desencoraja a tentativa de confundir o público ou se aproveitar da reputação construída por terceiros. Todos esses comportamentos abrem caminho para liminares que suspendem a conduta, multas diárias e indenizações. Nos casos mais graves, há inclusive responsabilização criminal.

Abaixo, listamos os exemplos mais corriqueiros sobre a concorrência desleal:

Publicidade enganosa e abusiva: Quando a propaganda afirma, sem qualquer prova, que o produto é “o melhor do mercado”. Além de lesar o concorrente, engana o consumidor e viola o art. 37 do CDC e o art. 195, I, LPI.

Imitação de produtos e marcas: Copiar design, cores ou logotipo para aproveitar da fama alheia. Se o consumidor confunde a origem, há concorrência desleal e violação de marca (art. 195, III, LPI).

Venda de produtos falsificados ou piratas: Relógios de luxo, roupas ou eletrônicos vendidos como originais, mas sem licença. Falsificação é crime (arts. 184 e 190, LPI) e gera busca, apreensão e indenização.

Difamação da concorrência: Espalhar boatos do rival, sem prova documental. Configura difamação comercial e prática abusiva (art. 195, I, LPI).

Quebra de confidencialidade: Ex-funcionário leva lista de clientes ou projeto inédito e lança empresa própria. É uso indevido de segredo de negócio e desvio de clientela (art. 195, XI, LPI).

Como perceber que você está sendo alvo de concorrência desleal?

Queda repentina nas vendas digitais sem mudança de preço ou campanha do concorrente: pode indicar anúncios enganosos capturando seu tráfego.

Consumidores perguntando se duas marcas são a mesma: sinal forte de imitação de logotipo ou embalagem.

Avaliações negativas idênticas postadas em sequência: indício de ataque coordenado para descredibilizar seu produto.

Ofertas muito abaixo do preço de mercado: suspeita de pirataria ou desvio de estoque.

Ex-colaborador lança produto idêntico logo após sair: verifique se ele não levou dados confidenciais acessados durante o contrato.

Detectar cedo faz toda a diferença, porque decisões liminares, quando bem demonstrada a urgência, podem retirar produtos ou anúncios em questão de horas.

A melhor estratégia para prevenir e reagir a concorrência desleal combina políticas internas, cláusulas contratuais, ferramentas tecnológicas e governança de crises.

A qualidade do contrato ainda é o primeiro escudo. Acordos de confidencialidade devem listar claramente as informações protegidas e manter a obrigação por no mínimo cinco anos após o término. Cláusulas de não captação de clientela com multas escalonadas desestimulam o colaborador ou parceiro a abordar sua base. Pactos de não concorrência, quando proporcionais em duração e território, são válidos e eficientes para proteger know-how sensível.

Rastrear o uso indevido da marca em redes sociais, marketplaces e motores de busca já é tarefa que pode ser automatizada. Existem plataformas que enviam alertas em tempo real quando um logotipo é detectado fora dos canais oficiais. Algoritmos de visão computacional reconhecem padrões de embalagem falsificada e abastecem relatórios de evidência.

Programas de compliance concorrencial expõem regras claras, treinam equipes de marketing e vendas, e oferecem canal de denúncia anônima. A política deve prever resposta em até 48 horas após o alerta: TI recolhe provas, jurídico avalia as medidas, e comunicação prepara nota para stakeholders, evitando que a narrativa seja dominada pelo infrator.

Uma notificação extrajudicial, bem calibrada e acompanhada de provas, resolve muitos casos sem precisar de ação. Se o infrator persiste, o caminho é a ação com pedido de liminar: a tutela provisória pode impedir vendas, colher provas periciais e bloquear valores.

Concorrência desleal não é uma simples infração, ela destrói o elo de confiança que sustenta toda a cadeia de valor entre o fornecedor e o consumidor final. Cada vez que alguém vende um produto pirateado, imita um design consagrado ou espalha boatos sobre o concorrente, destrói-se a credibilidade do mercado como um todo e adia-se o retorno sobre o investimento de quem cria, pesquisa e inova.

A prevenção custa menos em todos os fatores (tempo, energia e dinheiro) do que o litígio. Empreendimentos que incorporam procedimentos de proteção (contratos claros, monitoramento tecnológico e cultura interna de integridade) reduzem drasticamente o espaço para desvios. Revisar acordos de confidencialidade, registrar marcas em todos os países-alvo e adotar ferramentas de vigilância digital são medidas objetivas que preservam ativos intangíveis antes que o problema vire manchete.

Com a globalização das relações jurídicas e econômicas, o CPF – Cadastro de Pessoas Físicas passou a ser um documento essencial para estrangeiros que desejam atuar ou investir no Brasil.

Seja para abrir contas bancárias, adquirir imóveis, integrar sociedades, assinar contratos ou acessar serviços públicos e privados, o CPF é indispensável – mesmo para quem não reside no país.

A Receita Federal do Brasil disponibiliza diferentes procedimentos para inscrição no CPF, conforme a situação do estrangeiro. Abaixo, explicamos o passo a passo para cada cenário, com base nas orientações oficiais da Receita Federal e do portal Gov.br.

Estrangeiros residentes no Brasil

Estrangeiros com residência temporária ou permanente no Brasil precisam obter o CPF para realizar atividades corriqueiras, como abertura de contas, matrícula em instituições de ensino, locação de imóveis e muito mais.

Passo a passo:

Preenchimento do formulário online

O formulário está disponível no site do Gov.br.

Preencha o formulário de inscrição com os dados completos do solicitante.

Documentação necessária

Passaporte válido;

RNE – Registro Nacional de Estrangeiro ou CRNM – Carteira de Registro Nacional Migratório, se aplicável;

Para menores de 16 anos, documentos do responsável legal também são exigidos.

Atendimento presencial

Compareça a uma unidade da Receita Federal ou a uma entidade conveniada com:

O protocolo gerado ao final do preenchimento do formulário;

Documentos originais exigidos.

Estrangeiros não residentes no Brasil

Mesmo sem residência no Brasil, estrangeiros precisam do CPF para adquirir bens, participar de sociedades empresárias brasileiras, abrir contas bancárias ou realizar investimentos.

Passo a passo:

Preenchimento do formulário

Acesse o mesmo link acima e preencha a FCPF – Ficha Cadastral de Pessoa Física.

Agendamento no Consulado

Agende atendimento na embaixada ou consulado brasileiro responsável pela sua jurisdição no exterior, por meio do site do Gov.br.

Documentação necessária

FCPF preenchida e assinada;

Passaporte válido;

Atendimento no Consulado

Leve os documentos originais na data marcada. Após conferência, o CPF será emitido.

Custo e entrega

O serviço é gratuito. O número do CPF será fornecido eletronicamente, sem emissão de cartão físico.

Estrangeiros não residentes com procurador no Brasil

Estrangeiros que não residem no Brasil podem solicitar o CPF por meio de procurador legalmente constituído no país, seja presencialmente ou por e-mail, conforme regras da Receita Federal.

Passo a passo:

Preenchimento do formulário online

Acesse o site do Gov.br Preencha e salve a FCPF – Ficha Cadastral.

Documentos necessários (a serem apresentados pelo procurador):

FCPF assinada pelo interessado;

Cópia do passaporte do estrangeiro;

Procuração com firma reconhecida.

Ambos os documentos acima, devem ser:

Apostilados (conforme procedimento da Convenção de Haia) ou consularizados;

Traduzidos por tradutor juramentado no Brasil;

RG ou CNH do procurador e seu CPF.

Forma de entrega dos documentos

O procurador pode:

Comparecer presencialmente a uma unidade da Receita Federal, ou

Enviar os documentos por e-mail para a Receita Federal.

A solicitação de CPF pode ser encaminhada a um dos endereços de e-mail conforme o estado em que o procurador se encontre.

Recebimento do CPF

Após a conferência, o número do CPF será enviado por e-mail ao procurador.

Observações:

O serviço é gratuito;

O CPF eletrônico tem validade legal plena em todo o território nacional;

A emissão de CPF para estrangeiros é um procedimento indispensável para garantir segurança jurídica e acesso a atividades civis e econômicas no Brasil. Seja para quem reside no país ou atua remotamente a partir do exterior, existem alternativas práticas e formalmente regulamentadas para viabilizar o cadastro.

CNPJ para empresas estrangeiras: Etapas, documentação e requisitos legais

A obtenção de um CNPJ – Cadastro Nacional da Pessoa Jurídica por empresas estrangeiras que desejam atuar no Brasil envolve uma série de etapas e requisitos específicos. Abaixo, detalhamos o processo, incluindo as obrigações junto à Receita Federal e ao Banco Central do Brasil.

Definição da Estrutura Jurídica no Brasil

Antes de iniciar o processo de obtenção do CNPJ, a empresa estrangeira deve definir sua forma de atuação no Brasil, que pode ser:

Filial ou Sucursal: Extensão da matriz estrangeira no Brasil, sem personalidade jurídica própria.

Representação: Escritório destinado a promover os interesses da empresa estrangeira, sem realizar atividades comerciais.

Sociedade com Sócio Estrangeiro: Constituição de uma nova empresa brasileira com participação societária da empresa estrangeira.

A escolha da estrutura impactará diretamente nos procedimentos legais e nas obrigações fiscais da sociedade no país.

Nomeação de representante legal

A empresa estrangeira deve nomear um representante legal residente no Brasil, que será responsável por representá-la perante as autoridades brasileiras e responder por suas obrigações legais e fiscais.

Registro no cartório de títulos e documentos

Para estabelecer uma presença legal no Brasil, a pessoa jurídica estrangeira deve registrar seus atos constitutivos em Cartório de Títulos e Documentos. Os documentos necessários incluem:

Ato constitutivo da empresa estrangeira (contrato social ou estatuto), devidamente apostilado conforme a Convenção de Haia e traduzido por tradutor juramentado.

Procuração nomeando representante legal no Brasil, com poderes para receber citações e representá-la perante órgãos públicos.

Documentos de identificação do representante legal.

Este registro é fundamental para a legalização da empresa no território nacional.

Cadastro no Banco Central do Brasil (quando aplicável)

Em determinadas situações, é necessário realizar um cadastro prévio no Bacen – Banco Central do Brasil por meio do SCE-CDNR – Sistema de Prestação de Informações de Capital Estrangeiro – Cadastro Declaratório de Não Residente. Este cadastro é obrigatório para:

Empresas estrangeiras que pretendem realizar investimentos diretos em empresas brasileiras.

Entidades que realizarão operações financeiras específicas, como leasing, afretamento de embarcações, aluguel de equipamentos, entre outras.

Instituições financeiras estrangeiras que realizarão operações de câmbio no Brasil.

Após o cadastro no SCE-CDNR, o Bacen encaminha as informações à Receita Federal para a emissão do CNPJ.

Solicitação do CNPJ junto à Receita Federal

Com o registro e, se necessário, o cadastro no Bacen concluídos, a empresa estrangeira deve solicitar a inscrição no CNPJ por meio do preenchimento do DBE – Documento Básico de Entrada e da FCPJ – Ficha Cadastral da Pessoa Jurídica. O processo pode ser realizado:

Online, por meio do Portal Redesim.

Presencialmente, em uma unidade da Receita Federal ou entidade conveniada.

Os documentos exigidos incluem:

DBE e FCPJ preenchidos.

Cópia do ato constitutivo registrado.

Documentos de identificação do representante legal.

Comprovante de endereço da empresa no Brasil.

Após a análise e aprovação dos documentos, a Receita Federal emitirá o número de CNPJ da empresa.

Observações finais:

É fundamental que todos os documentos estrangeiros sejam apostilados conforme a Convenção de Haia e traduzidos por tradutor juramentado no Brasil.

A nomeação de um representante legal residente no Brasil é obrigatória para a representação da empresa perante as autoridades brasileiras.

O processo de obtenção do CNPJ pode variar dependendo da estrutura jurídica escolhida e da atividade econômica da empresa.

Para mais informações e orientações específicas, recomenda-se consultar a IN RFB 2.119/22 e o Manual do SCE-CDNR do Banco Central do Brasil.

https://tmassociados.com.br/wp-content/uploads/2025/10/Redes-Sociais-Tm-Associados.png675540TM Associadoshttps://tmassociados.com.br/wp-content/uploads/2024/01/logo-tm-associados-atualizado.pngTM Associados2025-10-21 09:00:002025-10-21 01:02:02Emissão de CPF e CNPJ para estrangeiros: Guia completo para residentes, não residentes e com procurador no Brasil

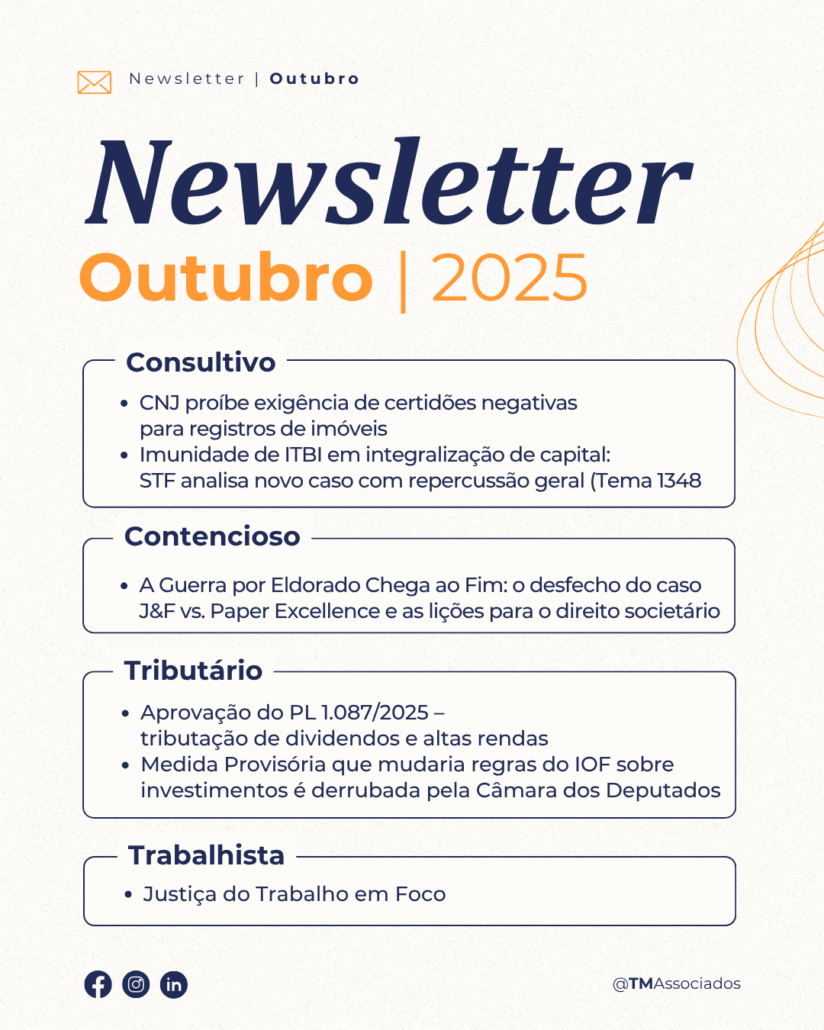

Todo mês, a equipe TM Associados traz uma newsletter com temas essenciais para o sucesso do seu negócio. Abordamos de forma prática e objetiva os principais destaques em Consultivo, Contencioso, Trabalhista e Tributário, ajudando você a tomar decisões mais seguras e estratégicas. Não perca essa oportunidade de transformar informação em vantagem competitiva! 📩

Contencioso:

A Guerra por Eldorado Chega ao Fim: o desfecho do caso J&F vs. Paper Excellence e as lições para o direito societário

Inicialmente, vale destacar que poucas disputas empresariais no Brasil alcançaram tamanha repercussão e complexidade quanto a batalha pelo controle da Eldorado Celulose. Desde 2017, J&F Investimentos, holding dos irmãos Batista, controladora da JBS, e o grupo Paper Excellence, ligado ao empresário indonésio Jackson Widjaja, travaram uma das contendas societárias mais longas e sofisticadas do país.

Durante sete anos, o conflito se desenrolou em múltiplas frentes, arbitral, judicial e regulatória, envolvendo questões de execução contratual, governança societária, aquisição de terras por estrangeiros e validade de decisões arbitrais. Agora, com o anúncio de um acordo bilionário, o caso chega ao fim, abrindo espaço para uma análise profunda sobre o que ele revela acerca das disputas societárias de grande porte no Brasil.

A origem do conflito

Inicialmente, em 2017, a J&F acordou vender 100% da Eldorado Celulose à Paper Excellence por cerca de R$ 15 bilhões. O contrato previa a venda em duas etapas: primeiro, a Paper adquiriu 49,41% das ações, pagando R$ 3,8 bilhões; em seguida, comprometeu-se a concluir a compra do restante em até um ano.

Entretanto, a execução da segunda etapa não se concretizou. A Paper alegou dificuldades em obter financiamento junto ao China Development Bank, enquanto a J&F sustentou que a compradora havia descumprido cláusulas contratuais essenciais.

Paralelamente, surgiram entraves regulatórios relacionados à posse de terras por empresas sob controle estrangeiro, tema delicado no Brasil, que exige autorização do Incra e pode envolver restrições constitucionais. O impasse travou o negócio e abriu caminho para uma disputa sem precedentes.

Assim, o que começou como uma operação promissora no setor de celulose transformou-se em uma guerra societária complexa, envolvendo múltiplas jurisdições, arbitragens internacionais e discussões de alto impacto econômico e jurídico.

2. O litígio e suas múltiplas frentes

Posteriormente, em 2021, a controvérsia foi submetida à arbitragem, que teria inicialmente favorecido a posição da Paper Excellence, interessada em forçar a conclusão da venda. Contudo, a J&F questionou a imparcialidade de um dos árbitros, levando o caso novamente à esfera judicial.

O Tribunal de Justiça de São Paulo (TJSP) suspendeu os efeitos da sentença arbitral, criando um impasse entre a decisão da câmara arbitral e o controle judicial da disputa. Ao mesmo tempo, ações paralelas tramitavam no TRF-4, envolvendo a questão fundiária, e na Câmara de Comércio Internacional (ICC), em Paris, onde a Paper chegou a pleitear indenização de US$ 3 bilhões.

Desse modo, o conflito ultrapassou fronteiras e tornou-se um verdadeiro laboratório jurídico, expondo as fragilidades da convivência entre arbitragem, Judiciário e regulação setorial.

3. O acordo e o encerramento da disputa

Finalmente, em maio de 2025, as partes anunciaram um acordo definitivo. A J&F recomprou os 49,41% de ações detidos pela Paper Excellence por US$ 2,64 bilhões (aproximadamente R$ 15 bilhões), assumindo o controle total da Eldorado Celulose.

O acordo prevê o encerramento completo de todos os litígios judiciais e arbitrais, nacionais e internacionais. Em nota conjunta, as empresas destacaram que o desfecho “atende plenamente aos interesses de ambas as partes”, encerrando uma disputa que consumiu tempo, energia e recursos expressivos de ambos os grupos.

Esse movimento demonstra não apenas o encerramento de um contencioso, mas uma decisão estratégica: pôr fim a um conflito que já se tornara um passivo reputacional e econômico.

Conclusão

Em síntese, o caso J&F vs. Paper Excellence / Eldorado Celulose representa um marco nas disputas societárias brasileiras. Ele demonstra que, em operações de grande porte, o litígio raramente se restringe a uma mera divergência contratual, envolve, antes, aspectos regulatórios, estratégicos e reputacionais.

Por um lado, o episódio reforça que a arbitragem não é um instrumento absoluto, podendo ser revista ou suspensa pelo Poder Judiciário quando houver dúvidas quanto à imparcialidade ou à validade de seus fundamentos.

Por outro, evidencia a necessidade de planejamento prévio e gestão de riscos regulatórios, especialmente em setores sensíveis como o de papel e celulose, que lida com ativos fundiários e investidores internacionais.

Mais do que uma disputa resolvida, o desfecho simboliza a maturidade empresarial ao substituir o confronto pela negociação. Em tempos de incertezas jurídicas e econômicas, saber quando encerrar uma batalha pode ser o maior sinal de força e inteligência estratégica.

Consultivo:

CNJ proíbe exigência de certidões negativas para registros de imóveis

Entendimento do CNJ

O Plenário do Conselho Nacional de Justiça (CNJ) reafirmou que cartórios e tribunais de todo o país não podem exigir certidões negativas de débito – como a CND (Certidão Negativa de Débitos) ou a CPEN (Certidão Positiva com Efeito de Negativa) – como condição para registrar ou averbar escrituras de compra e venda de imóveis.

A decisão foi tomada no Procedimento de Controle Administrativo n.º 0001611-12.2023.2.00.0000, relatado pelo conselheiro Marcello Terto, durante a 10ª Sessão Virtual de 2025. O CNJ considerou que a exigência de certidões fiscais como requisito para o registro constitui forma indireta de cobrança de tributos, contrariando precedentes do Supremo Tribunal Federal (STF) e do próprio Conselho.

Aspectos jurídicos relevantes

Cobrança indireta de tributos – condicionar o registro de imóveis à apresentação de certidões fiscais representa um “impedimento político” e prática indevida de cobrança tributária.

Precedentes do STF – o Supremo já firmou entendimento de que esse tipo de exigência viola o princípio da legalidade tributária e o direito de propriedade.

Exceção possível – os cartórios podem solicitar as certidões apenas para fins informativos, permitindo que o comprador conheça a situação fiscal do vendedor, sem impedir a conclusão do registro.

Normas locais inválidas – quaisquer leis ou regulamentos estaduais ou municipais que imponham essa exigência são consideradas ilegais e inaplicáveis.

Impactos práticos para empresas e pessoas físicas

Segurança nas transações imobiliárias – o registro não pode ser negado por ausência de certidões negativas, garantindo maior agilidade e previsibilidade nas operações.

Atenção à conformidade fiscal – ainda que o registro não dependa de certidões, é recomendável verificar a situação fiscal das partes envolvidas para evitar riscos futuros.

Redução de entraves burocráticos – a decisão padroniza a atuação dos cartórios e elimina interpretações divergentes entre estados e municípios.

O TM Associados recomenda

Manter controle fiscal preventivo dos imóveis e operações, assegurando a boa-fé e a transparência nas negociações e orientar compradores e vendedores sobre o caráter informativo, e não impeditivo, das certidões fiscais, é recomendável para manter a segurança jurídica das transações imobiliárias.

Imunidade de ITBI em integralização de capital: STF analisa novo caso com repercussão geral (Tema 1348)

Contexto

A controvérsia envolve a interpretação do art. 156, §2º, I, da Constituição Federal, que estabelece imunidade do ITBI (Imposto sobre Transmissão de Bens Imóveis) nas operações de integralização de capital social, exceto quando a empresa tiver como atividade preponderante a compra, venda, locação ou arrendamento mercantil de imóveis.

Em 2021, o Supremo Tribunal Federal (STF) enfrentou tema semelhante no RE 796.376 (Tema 796 da repercussão geral), ao reconhecer que a imunidade alcança apenas o valor efetivamente utilizado para integralizar o capital social, ficando de fora eventuais excedentes, como “tornas” ou ágios.

Naquele julgamento, observações secundárias (obiter dictum) indicaram que a ressalva da atividade preponderante se aplicaria apenas a operações de reorganização societária — como fusões, cisões e incorporações —, não abrangendo a mera integralização de capital.

Nova discussão: Tema 1348 (RE 1.495.108)

O caso atualmente em análise pelo STF discute justamente essa questão. O processo, com repercussão geral reconhecida, vinculará toda a Justiça brasileira quando concluído.

O recurso foi interposto por uma empresa administradora de bens que questiona a cobrança de ITBI feita pela Prefeitura de Piracicaba (SP) em razão da integralização de um imóvel ao capital social. O Tribunal de Justiça de São Paulo (TJSP) manteve a cobrança, entendendo que a imunidade não se aplica quando a atividade preponderante da empresa é imobiliária.

O julgamento teve início em 3 de outubro de 2025, no Plenário Virtual do STF.

Votos até o momento (placar parcial: 3 x 0 pela imunidade)

Ministro Edson Fachin (relator) – votou pelo reconhecimento da imunidade incondicionada, afirmando que a ressalva constitucional sobre atividade preponderante se limita às hipóteses de reestruturação societária, não alcançando a integralização de capital.

Ministro Alexandre de Moraes – acompanhou integralmente o relator.

Ministro Cristiano Zanin – também seguiu o relator, com ressalvas pontuais ainda não divulgadas.

Em 7 de outubro de 2025, o ministro Gilmar Mendes pediu vista (prazo adicional para análise), o que suspendeu o julgamento. Conforme o regimento interno do STF, ele dispõe de até 90 dias para devolver o processo, de modo que a deliberação poderá ser retomada até janeiro de 2026.

Os demais ministros — Luís Roberto Barroso, Cármen Lúcia, André Mendonça, Nunes Marques, Flávio Dino, Luiz Fux e Dias Toffoli — ainda não se manifestaram.

Relevância prática: impactos para holdings e incorporadoras

Se o voto do relator prevalecer, o STF consolidará o entendimento de que a imunidade do ITBI se aplica integralmente às operações de integralização de capital, independentemente do objeto social da empresa.

Esse posicionamento beneficiaria holdings patrimoniais, incorporadoras e empresas familiares, que frequentemente aportam imóveis como forma de integralizar capital. Na prática, a decisão eliminaria um dos principais argumentos usados por municípios para exigir o imposto — a alegação de que o simples objeto social imobiliário descaracteriza a imunidade, ainda que a empresa não exerça efetivamente essa atividade.

O julgamento também é visto como um potencial marco para o planejamento sucessório e patrimonial, reduzindo custos e litígios com as prefeituras.

Efeitos econômicos e fiscais

A eventual confirmação da imunidade plena tende a estimular investimentos e reorganizações societárias, fortalecendo o mercado imobiliário e reduzindo barreiras tributárias.

Por outro lado, a medida pode gerar impacto na arrecadação municipal, o que já levanta debates sobre possível modulação de efeitos para preservar a previsibilidade fiscal dos entes públicos.

A Reforma Trabalhista (Lei 13.467/2017) foi apresentada como um marco para reduzir o número de ações na Justiça do Trabalho. Uma das principais medidas foi a previsão de pagamento de custas e honorários de sucumbência pela parte perdedora, ainda que beneficiária da justiça gratuita, além da responsabilidade pelo pagamento de honorários periciais.

O impacto foi imediato. Em 2017, a Justiça do Trabalho registrou cerca de 3,9 milhões de reclamações. Já em 2018, esse número caiu para 3,2 milhões, uma redução de quase 19%. Nos anos seguintes, a queda se manteve, chegando a 2,8 milhões de ações em 2021, um dos menores patamares históricos.

O cenário, no entanto, mudou em 2022, após o julgamento da ADI 5.766 pelo STF. A Corte decidiu que, uma vez concedida a justiça gratuita, o trabalhador não pode ser obrigado a arcar com honorários sucumbenciais, advocatícios, periciais ou custas processuais, mesmo em caso de pedidos indeferidos.

O efeito foi imediato: no mesmo ano, os números de reclamatórias voltaram a crescer, atingindo 3,1 milhões. Em 2023, foram 3,5 milhões, e em 2024 o número chegou a um recorde histórico de 4 milhões, um aumento de 39% em relação a 2021.

Agora, a questão volta ao centro do debate no STF, por meio da ADC 80, proposta pela Confederação Nacional do Sistema Financeiro (CONSIF). A ação pede que a concessão da justiça gratuita na Justiça do Trabalho dependa de comprovação efetiva de insuficiência de recursos, e não apenas da declaração de hipossuficiência, como voltou a valer após a ADI 5.766.

Na primeira sessão de julgamento da ADC 80, em junho de 2025, o relator Ministro Edson Fachin votou pela constitucionalidade das alterações da reforma trabalhista, mas manteve a posição de que a simples declaração de hipossuficiência deve ter presunção relativa de veracidade. Logo em seguida, o Ministro Gilmar Mendes pediu vista, suspendendo o julgamento, que deve ser retomado ainda este ano.

O resultado terá impacto direto no comportamento de trabalhadores, empresas e advogados. Caso o STF exija prova concreta da insuficiência financeira, é provável que o número de novas reclamatórias volte a cair. Por outro lado, se prevalecer a possibilidade de concessão do benefício apenas com a declaração, a tendência é que os índices de litigiosidade trabalhista permaneçam elevados.

O desfecho da ADC 80 será, portanto, fundamental para definir os rumos da Justiça do Trabalho nos próximos anos.

CONCLUSÃO

O debate sobre a justiça gratuita na Justiça do Trabalho representa muito mais do que uma questão processual: ele impacta diretamente a acessibilidade do trabalhador ao Judiciário e, ao mesmo tempo, a previsibilidade e segurança jurídica para as empresas.

De um lado, é essencial garantir que trabalhadores em situação de vulnerabilidade não fiquem impedidos de buscar seus direitos por medo de arcar com custos processuais. De outro, também é necessário evitar o estímulo a ações infundadas, que sobrecarregam o Judiciário e geram insegurança para empregadores.

A decisão final do STF na ADC 80 será crucial para equilibrar esses dois interesses. O desafio será encontrar um ponto de equilíbrio entre facilitar o acesso à Justiça e evitar a litigância excessiva, moldando, assim, os rumos da Justiça do Trabalho nos próximos anos.

Tributário:

Aprovação do PL 1.087/2025 – tributação de dividendos e altas rendas

No dia 1º de outubro de 2025, a Câmara dos Deputados aprovou o Projeto de Lei nº 1.087/2025, que altera a Lei 9.250/1995 e cria duas frentes de tributação da renda das pessoas físicas. O texto segue agora para análise do Senado, mas já sinaliza mudanças relevantes que exigem planejamento imediato – inclusive a ponderação sobre antecipar distribuições de lucros antes da aprovação definitiva.

1. Tributação mensal de lucros e dividendos (a partir de janeiro/2026)

Como é hoje

Como fica

Distribuições isentas desde 1996

Alíquota de 10 % de IRPF na fonte sobre o total pago a uma mesma PF que, no mês, supere R$ 50.000

—

Cumulação: se houver mais de um pagamento no mês, o IR deve ser recalculado sobre o valor acumulado

—

Isenção preservada para lucros apurados até 2025 cuja distribuição seja aprovada até 31/12/2025

2. Tributação mínima anual para altas rendas (exercício 2027, AC 2026)

Faixa de rendimentos anuais

Alíquota mínima efetiva

Até R$ 600.000

0%

De R$ 600.000 a R$ 1,2 milhão

Crescimento linear de 0 % a 10 %

Acima de R$ 1,2 milhão

10 % sobre a base total

A base inclui praticamente todos os rendimentos (inclusive isentos ou tributados exclusivamente na fonte), com exceções pontuais (poupança, LCI/LCA, CRI/CRA, FIIs, indenizações trabalhistas etc.). Do valor devido poderão ser abatidos o IR já recolhido/retido e o imposto pago nas distribuições mensais acima de R$ 50 mil.

3. Impactos práticos

Fim da isenção ampla sobre lucros e dividendos: distribuições mensais superiores a R$ 50 mil estarão sujeitas a IR de 10 %.

Piso de tributação efetiva: mesmo quem se beneficia hoje de isenções ou rendimentos favorecidos passará a pagar pelo menos 10 % de IR se a renda anual ultrapassar R$ 1,2 milhão.

Potencial necessidade de antecipar distribuições de lucros antes da aprovação final do PL para reduzir o risco de alterações retroativas ou mudança das datas de vigência.

Os ajustes mensais e a apuração da tributação mínima anual exigir controles integrados entre contabilidade societária e declaração de IRPF.

4. Como se preparar:

Avaliar, desde já, a possibilidade de antecipar distribuições de lucros acumulados, antes mesmo da conclusão do processo legislativo, ponderando cenários de alteração de alíquotas ou vigência.

Acompanhar a tramitação no Senado e eventuais emendas que possam alterar alíquotas, limites ou datas de vigência.

Mapear lucros acumulados até 2025 e, se viável, aprovar a distribuição até 31/12/2025 para preservar a isenção prevista no art. 10 da Lei 9.249/1995.

Revisar políticas de distribuição de dividendos/pró-labore para mitigar o impacto da retenção mensal.

Simular a nova tributação mínima anual para identificar antecipadamente contribuintes que passarão a recolher imposto adicional e ajustar estratégias de investimento ou planejamento sucessório.

Em caso de lucros acumulados: Se a distribuição imediata não for possível, avalie: (i) lavrar ata/assembleia de sócios aprovando desde já a distribuição, condicionada à ocorrência de evento futuro; ou (ii) contratar instrumento financeiro que gere liquidez para viabilizar a distribuição dentro do prazo de isenção.

5. Como o TM Associados pode ajudar:

Nosso time está à disposição para:

avaliar cenários e elaborar simulações personalizadas;

revisar contratos sociais, atas e políticas de distribuição;

estruturar planos de remuneração alternativos;

acompanhar o andamento legislativo e emitir alertas imediatos sobre mudanças no texto.

Medida Provisória que mudaria regras do IOF sobre investimentos é derrubada pela Câmara dos Deputados

Em 8 de outubro de 2025, a Câmara dos Deputados aprovou requerimento de retirada de pauta da Medida Provisória (MP) que previa alterações na tributação do IOF sobre investimentos e operações financeiras.

Sem apreciação dentro do prazo legal de 120 dias, a medida perderá validade e será arquivada, sem produzir efeitos. A proposta não seguirá para o Senado e as regras atuais do IOF continuam valendo.

Contexto da Medida Provisória

Editada pelo Poder Executivo, a MP previa mudanças relevantes em diversas frentes:

Aplicações financeiras em derivativos e fundos no exterior;

Seguros de vida com componente de investimento (como VGBL e PGBL);

Transferências internacionais e operações com câmbio.

Segundo estimativas do próprio governo, a aprovação da medida aumentaria a arrecadação federal em até R$ 18 bilhões até o final de 2026, com impacto direto sobre:

Pessoas físicas com investimentos internacionais;

Empresas com operações de hedge ou contratos em moeda estrangeira;

Gestores de patrimônio e seguradoras com produtos voltados à previdência privada.

Apesar do objetivo arrecadatório, a proposta enfrentou forte resistência no Congresso e no mercado, que criticaram a ausência de debate prévio, os riscos à segurança jurídica e o possível desestímulo à poupança de longo prazo.

O que muda com a derrubada da MP?

Com o arquivamento da Medida Provisória:

As alíquotas e regras atuais do IOF permanecem vigentes;

Operações financeiras e investimentos continuam seguindo os parâmetros anteriores à MP;

O governo precisará apresentar novo projeto de lei, sujeito à tramitação regular, caso queira retomar o tema.

Avaliação institucional

A retirada de pauta e perda de validade da MP evidenciam a importância de debates legislativos mais estruturados quando se trata de alterar tributos que afetam diretamente:

A gestão patrimonial de pessoas físicas e jurídicas;

O planejamento financeiro e sucessório de investidores;

O ambiente regulatório de fundos e aplicações internacionais.

Além disso, reforça o entendimento de que o IOF, por sua natureza extrafiscal, exige uso responsável e previsível, não devendo ser tratado apenas como instrumento de arrecadação emergencial.

Fale com o nosso time

As equipes consultiva e tributária do TM Associados estão acompanhando cada atualização do Congresso Nacional e da Receita Federal sobre alterações na tributação de investimentos e operações financeiras, para orientar empresas, gestores e investidores diante de potenciais mudanças no cenário regulatório.

Estamos à disposição para apoiar seu negócio com segurança jurídica, estratégia e soluções sob medida.